О системе вкладов на покрытие (ВНП) я узнала в 2007 году на программе МВА. Вклад на покрытие — это метод последовательного вычисления прибыли (вклада) единицы оргструктуры. Суть метода: на оргструктуру раскладываются прямые доходы и вычитаются прямые расходы, которые относятся к данному подразделению, в результате получается прибыль этого подразделения, так называемый вклад на покрытие.

Содержание:

— Основа системы вкладов на покрытие

Основа системы вкладов на покрытие

Вся оргструктура организации делится на уровни. Например:

-

На первом уровне выручка минус себестоимость продаж по конкретному подразделению, получается ВНП первого уровня.

-

Потом минус расходы этого подразделения, получается ВНП второго уровня.

-

Затем вычесть расходы на управление этим подразделением, получается ВНП третьего уровня.

-

Если есть управляющая компания, то минус ее расходы, тогда получаем ВНП четвертого уровня.

-

Минус налоги, получаем ВНП пятого уровня, то есть, чистую прибыль:

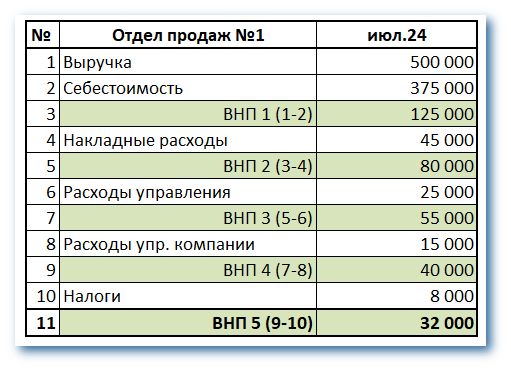

В таблице выше показано, как можно рассчитать вклады на покрытие до пятого уровня по подразделению Отдел продаж №1:

-

Выручка: загружаем данные из системы учета, К 90.01.

-

Себестоимость продаж: загружаем данные из системы учета, Д 90.02.

-

Рассчитываем ВНП1: выручка минус себестоимость продаж.

-

Накладные расходы подразделения: загружаем данные о расходах данного структурного подразделения из системы учета, Д 25,26.

-

Рассчитываем ВНП2: ВНП1 минус накладные расходы подразделения.

-

Расходы управления: загружаем данные о расходах управления данного структурного подразделения из системы учета, Д 25,26. Распределяем расходы управления между подчиненными структурными единицами по определенному драйверу, например, пропорционально себестоимости продаж.

-

Рассчитываем ВНП3: ВНП2 минус расходы управления.

-

Расходы управляющей компании: загружаем данные о расходах управляющей компании (сервисного центра), которая обслуживает данное структурное подразделение (ИТ, маркетинг, юристы, бухгалтерия) из системы учета, Д 25,26. Распределяем расходы управляющей компании между подчиненными структурными единицами по определенному драйверу, например, пропорционально себестоимости продаж.

-

Рассчитываем ВНП4: ВНП3 минус расходы управляющей компании (сервисного центра).

-

Налоги: загружаем данные из системы учета, К 68.

-

Рассчитываем ВНП5: ВНП4 минус налоги.

Чтобы быстро и качественно собирать данные по вкладам на покрытие, на всех счетах учета должны быть аналитики о статьях (доходов или расходов) и подразделениях.

Аналогично рассчитав данные по всем центрам прибыли, мы получим объективную картину об их эффективности, сможем сравнивать их между собой и мгновенно получать информацию о том, на каком уровне то или иное подразделение имеет сложности в выполнении общей цели, что происходит благодаря многоуровневому расчету прибыли.

«Секреты управления финансовыми потоками» в удобном формате EPUB.

Автор — Лариса Плотницкая, консультант по управлению финансами, преподаватель программы MBA.

Если организация имеет многоуровневую организационную структуру (рекомендуется не более семи уровней), то вклады на покрытие будут рассчитываться по всем уровням компании: подразделения будут складываться в отделы/департаменты, те — в направления бизнеса/регионы.

Польза метода

Основной жалобой менеджмента является недостаток или непрозрачность информации. Классический отчет о прибылях и убытках не дает полноценной информации руководству для принятия решений: на основании данных о маржинальной и чистой прибыли невозможно объективно оценить эффективность работы различных структурных единиц, снижать издержки, принимать разумные решения по управлению бизнесом.

Метод вкладов на покрытие помогает визуализировать имеющиеся данные, не вмешиваясь и не меняя систему учета организации, структурировать их по определенной логике и легко получать анализ центров прибыли, центров затрат и сервисных центров, быстро находить неэффективные структурные единицы и своевременно корректировать их работу.

Эта система позволяет:

-

Увидеть, на каком именно уровне образовалось «узкое горлышко».

-

Сравнить между собой похожие коммерческие подразделения.

-

Четко выставить ключевые показатели деятельности.

-

Сбалансировать доходы и расходы всех подразделений.

-

Определить норму прибыли, которые хотят получить акционеры.

Самое важное в этой системе — логика, о которой должны договориться между собой генеральный директор и команда топ-менеджеров коммерческих и функциональных подразделений. Им необходимо принять совместное решение о том, с какими ресурсами и расходами они готовы взять на себя ответственность по генерации определенного дохода. Топы, в свою очередь, договариваются с руководителями отделов продаж, а те — непосредственно с менеджерами. Если есть управляющая компания, в которую входят обеспечивающие продажи подразделения, то также согласовываются ресурсы и расходы, которые необходимы для непрерывного процесса продаж. Все достигнутые договоренности оцифровываются, на основе этих данных составляется бизнес-план на год / два года.

От теории к практике

Сразу после обучения я со своей командой начала внедрение новой технологии. Первые сложности начались на этапе согласования. Важным открытием для всей команды стала необходимость договориться между собой, за счет чего каждый из лидеров направлений готов достигнуть результата, который устроил бы генерального директора и акционеров. Конечно, кипели страсти, были и конфликты, и разногласия. Коммерсанты потребовали от управляющей компании снижения расходов, так как они распределялись по драйверам на подразделения, а руководитель складского хозяйства говорил, что не справится с таким количеством кладовщиков. Финансовый директор «шумела», что ей необходимо большое количество программных доработок, и требовала увеличить количество программистов. Но в итоге все договаривались, так как нас объединяла общая цель. Достигнутые договоренности фиксировались в виде утвержденного бизнес-плана, который содержал целевые показатели по каждому уровню вкладов на покрытие.

Эта система позволила не только структурировать фактические и планируемые показатели, но и дала четкие ориентиры каждой бизнес-единице по ее роли в выполнении общей цели. Теперь каждый знал, какой необходимо внести свой/подразделения вклад на покрытие, чтобы покрыть расходы следующего уровня. А подразделения, которые только генерируют расходы, поняли, что им надо экономить и не отклоняться от плана, если только идет перевыполнение вклада на покрытие предыдущего уровня.

Эффект был поразителен:

-

При внедрении системы в 2007 году мы сразу увеличили прибыль компании на 48%.

-

Благодаря, в том числе, этому методу, мы благополучно прошли кризисы 2008, 2014, 2020, 2022 годов, потому что знали, кому и что делать, умели это зафиксировать в цифрах.

-

Гибко и осознанно меняли тактику на рынке, смогли за год изменить брендбук (так как основные производители, с которыми мы работали, покинули Россию), адаптировались несмотря на жесткие санкции.

В июне 2024 года я посетила трехдневное мероприятие «Думаем вместе», которое организовывал институт Адизеса, и с удивлением обнаружила, что за одним из круглых столов активно обсуждали именно нашу систему вкладов на покрытие! Оказывается, институт с 2017 года предлагает эту систему. Я видела, какой интерес вызывает тема у коллег: меня окружили, стали задавать вопросы, и я подумала, что могу поделиться своей практикой длиною в 17 лет, потому что понимаю, какие ошибки были допущены, и как скоро можно ожидать эффект от изменений, вплоть до того, как можно, например, опираясь на ВНП, построить систему мотивации сотрудников.