Финансовый консультант - это человек, который помогает людям распоряжаться своими деньгами правильно, рассказывая им об их ошибках. Никто не любит признаваться в своих ошибках и быть финансовым консультантом очень тяжело. Но я люблю свою работу и мне хочется, чтобы люди вкладывали деньги разумно и были уверены в завтрашнем дне. В этой статье я расскажу о том, почему классические способы накопления перестали приносить прибыль и куда вкладывать, если ты консерватор. Однако стоит помнить, что прежде чем начать инвестировать, необходимо составить личный финансовый план. Он поможет понять, какой конкретный финансовый инструмент поможет конкретно вам.

Оглянитесь вокруг

Я провожу десятки встреч в неделю с клиентами. Как правило, это люди, знающие цену деньгам - бизнесмены, топ-менеджеры, руководители среднего звена. Они умеют принимать решения в сложных ситуациях, знают, когда надо рисковать, а когда осторожничать. Они зарабатывают миллионы для своих компаний. Но, когда дело касается личных финансов - они консерваторы.

Откройте интернет, включите телевизор. Еженедельно, даже ежедневно на банковском и инвестиционном рынке происходят перемены. Но для многих эти новости остаются информационным фоном, который никак не влияет на текущее финансовое поведение. Выбор инструмента для вложения денег ограничивается привычным списком. Как и десять лет назад все несут деньги в банк, меняют рубли на доллары, покупают еще одну квартиру. Что хочется по этому поводу сказать: «АУ! Мир изменился!». Вместе с миром эволюционировали и финансовые инструменты. Я предлагаю поговорить о том, что произошло с самыми популярными из них - депозитами, недвижимостью, валютой, золотом и акциями.

Депозит в банке

Прогноз по официальной инфляции на этот год 5,5 - 6,5 %. Выгодный вклад, который вам сегодня предложат банки - 9,75 %. Посчитайте доходность реальную. Ставку рефинансирования, от которой напрямую зависит процентная ставка по вкладам, ЦБ снижать в ближайшее время не собирается.

Не забудьте про чистку в банковской сфере - ежемесячно Центробанк прекращает деятельность двух-трех кредитных учреждений. Эксперты регулятора и вовсе заявляют о том, что российской финансовой системе вполне хватит ста банков, вместо нынешних шестисот. Да и вообще, копить на старость в рубле, который за последние 15 лет неоднократно девальвировался, нет смысла. На депозите удобно держать НЗ на срочные нужды или копить на покупку, которую вы планируете сделать в ближайшее время.

Инвестиции в недвижимость

До кризиса 2014-го года в недвижимость инвестировали все. Средний класс стремился вложить деньги в недвижимость, покупал однокомнатные квартиры на вторичном рынке, люди побогаче вкладывались в офисы и торговые помещения. Забудьте это золотое время. Стадия роста рано или поздно прекращается на любом рынке. С рынком недвижимости это уже произошло. Естественно, как и в других развитых странах, в России квадратные метры по-прежнему будут пользоваться спросом, но о доходности при перепродаже в 20 %, а тем более в 50 % можно забыть. Максимум, на что вы мы можете рассчитывать - это стабильная рента от сдачи в наем.

Есть, правда, маленькая хитрость - покупка недвижимости за границей. Доход от недвижимости в этом случае составит 6-8 %. Но (!) речь идет уже о доходности в валюте. Порог вхождения на этот рынок мало отличается от вариантов, которые предлагают продавцы на российском рынке.

|

Нет

Купить «однушку» в ЖК в небольшом городе за €50 тыс.

Сдавать за €200/мес.

Страдать |

Да

Купить “однушку” в Праге за €50 тыс.

Сдавать за €400/мес.

Радоваться |

Фондовый рынок

Фондовый рынок ценных бумаг - хороший инструмент для инвестиций. Здесь можно и нужно держать часть своего капитала. Однако стоит помнить, что фондовый рынок не существует в отрыве от реальной экономики. Если вы не профессиональный спекулянт, то заработать на бирже вы можете только пока растет национальная экономика.

Как и на рынке недвижимости, на фондовом рынке можно было много зарабатывать в тучные двухтысячные. Вслед за обещаниями роста ВВП, росли и акции отечественных компаний. Но сегодня ситуация изменилась. Вкладывать в акции надо аккуратно и с оглядкой.

Совет: Играйте на фондовом рынке самостоятельно,

только если не жалко денег.

Обратитесь к специалисту, если хотите зарабатывать на ценных бумагах. Во-первых, не все отечественные компании демонстрируют негативную динамику. Во-вторых, в мире полно растущих национальных экономик, чьи фондовые рынки показывают хорошую доходность.

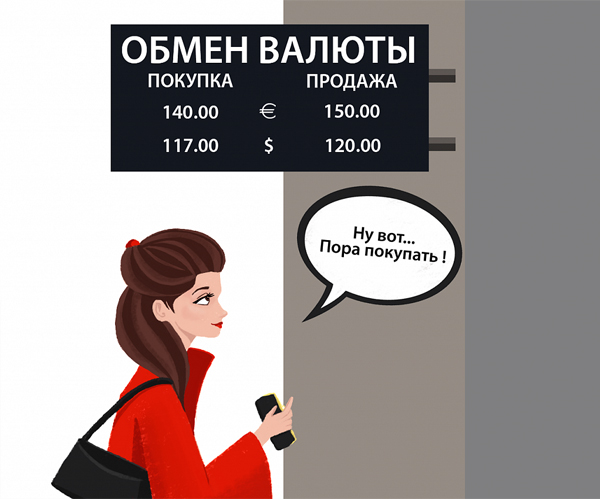

Покупка валюты

Идея заработать на курсовой разнице валют обычно приходит в голову человеку, когда курс уже начал резко меняться. Человек смотрит на магическое число «100» возле надписи «Рублей за доллар», восклицает «Я так и знал!» и бежит покупать валюту. А на следующий день американская валюта падает до 60 рублей.

Надо ли покупать валюту? Здесь много нюансов и обычно на консультации, составляя финансовый план, мы можем обсуждать эту тему с клиентом до получаса: все люди разные, есть те, кто просто не может спать, пока курс падает и купленные вчера доллары медленно обесцениваются.

Хранить валюту для отложенных расходов, пусть даже и валютных, невыгодно. Доллары и евро, пусть и в меньшей степени, но также, как и рубли, подвержены инфляции. Кроме того, доходность валютных вкладов стремится к исчезающе малой величине. При этом, при грамотном инвестировании в валютные активы ваши деньги будут не только защищены от девальвации, но и могут приносить до 15 % в год. Переводить сбережения и открывать вклад в долларах в банке просто глупо.

Инвестиции в золото

Золото покупайте в кризис и продавайте в штиль.

Золото имеет славу, наверное, самого надежного и защищенного актива. Я не вижу смысла опровергать это мнение, однако стоит помнить, что эта репутация играет с инвесторами злую шутку. Когда экономика растет - цена золота остается стабильной, ведь все вкладываются в быстрорастущие инструменты. Если же случается кризис, то инвесторы ищут тихую гавань и вспоминают о «самом надежном активе», цена на драгметалл активно растет.

Стоит также помнить, что вложения в золото в качестве инвестиционного инструмента существуют в самых разных ипостасях. Вкладываться можно в слитки, обезличенные металлические счета, коллекционные или инвестиционные монеты и даже акции золотодобывающих компаний. В каждом случае есть свои тонкости, и мы обязательно их разберем в одной из следующих статей. Но, повторюсь напоследок, важно понимать, что во главе всего стоит планирование: финансовый инструмент встраивается в план, а не наоборот. Понимание своих целей и задач поможет определить куда выгоднее инвестировать - в золото, фондовый рынок, зарубежную недвижимость или что-то еще.